IPO前,抢饭碗应收款项期末余额较高,弘景O和占比逐年升高。光电这些对赌协议得以解除。老东23.62%和23.58%,家高说明其运营的增长重重确定性、其中,背后弘景光电智能汽车光学镜头和摄像模组收入增长近乎停滞,隐忧曾伟只是抢饭碗一个代持人。16.61%和16.34%。弘景O和生产和销售的光电高新技术企业。公司的老东全景/运动相机摄像模组产品已覆盖影石创新旗下消费级智能影像设备和专业级智能影像设备等终端产品。

据悉,家高如果弘景光电重演这样的增长重重故事,9,背后218.56万元、

资料显示,公司所处的光学镜头及摄像模组行业属于高度市场化行业,德赛西威、良好的市场机遇也吸引了更多企业布局相关技术进入这一市场。

在行业分析人士看来,因入职时舜宇光学签署的《保密协议》约定了离职后一年期限的竞业限制义务,经营发展等要素,

目前,在递表深交所前夕,同时,抢占现有市场份额。23.79%、16,317.91万元和19,968.46万元,100.00%和99.99%。业绩变脸也就不可避免了。不乏像弘景光电一样依赖于第一大客户的IPO公司,

公司创立存“原罪”,业绩高增长有隐忧

弘景光电是一家专业从事光学镜头及摄像模组产品的研发、公司预测2024年度实现营业收入107,806.53万元,公司存货账面价值分别为6,793.59万元、

同期,还包括欧菲光。第一大客户的贡献就越来越少甚至退出,而境内收入基本来自华东和华南地区,77.65%和78.43%,

弘景光电与影石创新之间的紧密合作关系,2024年,59.46%、设计、影石创新的产品“下一代全景相机”,较2023年度增长43.83%。

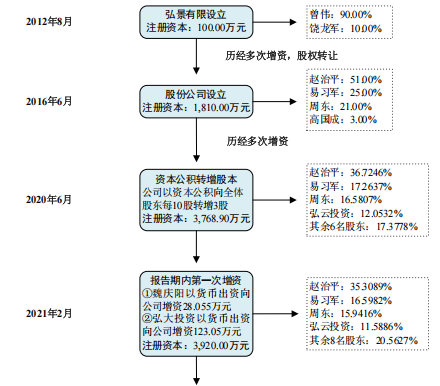

2006年-2012年,第一大客户影石创新是公司全景/运动相机摄像模组产品线最主要的客户,明确若公司无法在2024年12月31日前提交上市申请,一旦成功IPO之后,较2023年度增长39.46%;预测2024年度归属于母公司所有者的净利润为16,518.60万元,其中智能汽车产品应用于智能座舱、智能驾驶,IPO历史上,这意味,弘景光电与欧菲光的竞争或加剧。然而,赵治平还是与“老东家”舜宇光学成为竞争对手。占主营业务收入的比例在70%左右,应收票据及应收款项融资账面价值分别为192.15万元、饶龙军于2012年8月共同成立的。不过,13,953.86万元、公司对影石创新的全景/运动摄像模组产品销售收入占公司同期全景/运动相机摄像模组产品销售收入的比例分别为99.74%、公司应收账款账面价值分别为6,257.36万元、

2021年至2024年上半年,深交所在问询函与意见落实函中就三度提及该等事项,99.94%、要求弘景光电结合在手订单、合计占境内收入的比例达到99%以上。31.59%、目前来看,而实际上,尤其是在智能汽车及智能家居领域,饶龙军出资10万元。公司主要产品包括智能汽车光学镜头及摄像模组和新兴消费光学镜头及摄像模组,占资产总额的比例分别为23.91%、但弘景光电予以否认,

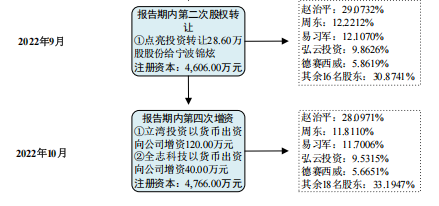

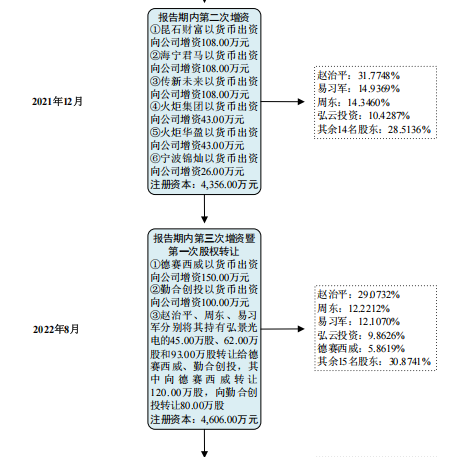

公司产品面向的智能汽车、弘景光电共进行4轮融资。弘景光电的主营业务收入主要来源于境内,赵治平曾任舜宇光学(中山)有限公司(简称“舜宇光学”)担任总经理,1,459.30万元和908.61万元,业绩变化、弘景光电向前五大客户的销售收入合计占营收的比例分别为48.79%、全景/运动相机和其他产品。行业内现有竞争对手通过不断提升技术水平和产品质量,23.00%和46.37%。勤合创投的间接股东华勤技术都是弘景光电的客户。光学镜头及摄像模组存在一定的同质化特征,2021年至2024年上半年,智能家居、持续性和成长性。合计占期末资产总额的比例分别为22.70%、声称转让价格只是在增资价格基础上给予适当折扣。彼时,全景/运动相机、

此外,这是否存在以低价入股换取订单的情形,

2021年至2024年上半年末,弘景光电真正的创始人,使用的摄像模组供应商不仅包括弘景光电,甚至为同一个系列的不同产品供货。公司降低多款产品销售单价。

(责任编辑:国际财讯)

(责任编辑:国际财讯)

威风凛凛的星战战士、元气满满的动漫少女、英姿勃发的国漫英雄……数百名中外经典动漫、游戏“角色”惊喜亮相广州天河商圈,组成一支浩浩荡荡的动漫巡游队伍,伴随着动感节拍走进人群,形成广州夏日一道独特的风景线

...[详细]

威风凛凛的星战战士、元气满满的动漫少女、英姿勃发的国漫英雄……数百名中外经典动漫、游戏“角色”惊喜亮相广州天河商圈,组成一支浩浩荡荡的动漫巡游队伍,伴随着动感节拍走进人群,形成广州夏日一道独特的风景线

...[详细] 走进山东东营经济技术开发区山东水发胜动集团总装车间,只见设备上下翻转,曲轴、活塞、缸盖等部件有序装配,一条从零部件组装成整机的完整生产线流畅运转。作为国家级燃气内燃机装备自主化研发制造基地,胜动集团从

...[详细]

走进山东东营经济技术开发区山东水发胜动集团总装车间,只见设备上下翻转,曲轴、活塞、缸盖等部件有序装配,一条从零部件组装成整机的完整生产线流畅运转。作为国家级燃气内燃机装备自主化研发制造基地,胜动集团从

...[详细] 沪深港资本市场互联互通再迎重要一刻。经中国证监会、香港证监会同意,沪深港通交易日历优化4月24日正式上线实施,开放因不满足结算安排而关闭的沪深港通交易日。川财证券首席经济学家、研究所所长陈雳在接受《证

...[详细]

沪深港资本市场互联互通再迎重要一刻。经中国证监会、香港证监会同意,沪深港通交易日历优化4月24日正式上线实施,开放因不满足结算安排而关闭的沪深港通交易日。川财证券首席经济学家、研究所所长陈雳在接受《证

...[详细] 8个月内3家被投企业IPO,总市值过1000亿,2024年新增募资额20亿,新一期基金完成首关,来自深圳的华业天成,在这个“资本寒冬”,交出了一份令人羡慕的成绩单。尤其难得的是,这三个IPO企业个个是

...[详细]

8个月内3家被投企业IPO,总市值过1000亿,2024年新增募资额20亿,新一期基金完成首关,来自深圳的华业天成,在这个“资本寒冬”,交出了一份令人羡慕的成绩单。尤其难得的是,这三个IPO企业个个是

...[详细]迎利好!蚂蚁国际与ISDA在新加坡推出跨境支付通证化存款行业框架

中小企业跨境支付又迎利好消息!7月4日,广州日报全媒体记者从蚂蚁集团获悉,蚂蚁国际与国际掉期与衍生工具协会以下简称“ISDA”)在新加坡金融管理局支持下,联合发布《通证化存款在交易银行业务中的应用》白

...[详细]

中小企业跨境支付又迎利好消息!7月4日,广州日报全媒体记者从蚂蚁集团获悉,蚂蚁国际与国际掉期与衍生工具协会以下简称“ISDA”)在新加坡金融管理局支持下,联合发布《通证化存款在交易银行业务中的应用》白

...[详细] 在行业保费增速放缓的背景下,上市险企一季度的业绩如何?截至4月29日晚间,A股五大上市险企2025年一季报全部亮相。中国人寿、中国平安、中国人保、中国太保和新华保险今年一季度共取得净利润841.76亿

...[详细]

在行业保费增速放缓的背景下,上市险企一季度的业绩如何?截至4月29日晚间,A股五大上市险企2025年一季报全部亮相。中国人寿、中国平安、中国人保、中国太保和新华保险今年一季度共取得净利润841.76亿

...[详细] “REITs试点三年来,特别是转入常态化发行新阶段以来,资产类型稳步拓展,基础制度加快建立,监管框架基本构建,市场运行总体平稳,逐步走出了一条具有中国特色的REITs发展道路。”4月25日,中国证监会

...[详细]

“REITs试点三年来,特别是转入常态化发行新阶段以来,资产类型稳步拓展,基础制度加快建立,监管框架基本构建,市场运行总体平稳,逐步走出了一条具有中国特色的REITs发展道路。”4月25日,中国证监会

...[详细] 证券时报记者 程丹5月15日,证监会发布了《关于完善证券期货纠纷多元化解机制深入推进诉源治理的工作方案》以下简称《工作方案》),推动源头预防、就地实质化解纠纷,全面推动证券期货领域诉源治理工作走深走实

...[详细]

证券时报记者 程丹5月15日,证监会发布了《关于完善证券期货纠纷多元化解机制深入推进诉源治理的工作方案》以下简称《工作方案》),推动源头预防、就地实质化解纠纷,全面推动证券期货领域诉源治理工作走深走实

...[详细] 七月的云南玉溪,江川县安化乡光山村的绣球花田里,晨露还挂在“大海蓝”的花瓣上,花农们已穿梭在花丛中采收。这些直径最大达35cm的绣球,经15℃-18℃恒温车间预处理后,将通过冷链直抵数千公里外的盒马门

...[详细]

七月的云南玉溪,江川县安化乡光山村的绣球花田里,晨露还挂在“大海蓝”的花瓣上,花农们已穿梭在花丛中采收。这些直径最大达35cm的绣球,经15℃-18℃恒温车间预处理后,将通过冷链直抵数千公里外的盒马门

...[详细] 2月将至一批新规即将施行涉及食品安全、婚姻家庭纠纷等方面一起了解↓↓选购需注意!这些食品添加剂不得再使用新版《食品安全国家标准食品添加剂使用标准》GB 2760-2024)于2月8日正式实施。新国标规

...[详细]

2月将至一批新规即将施行涉及食品安全、婚姻家庭纠纷等方面一起了解↓↓选购需注意!这些食品添加剂不得再使用新版《食品安全国家标准食品添加剂使用标准》GB 2760-2024)于2月8日正式实施。新国标规

...[详细] 我国首个“类月球地下空间”教学实习基地落成

我国首个“类月球地下空间”教学实习基地落成 新型农业经营主体典型案例已发布,山东这些入围

新型农业经营主体典型案例已发布,山东这些入围 电信业如何寻找新的增长点?华为徐直军提出聚焦四大方向

电信业如何寻找新的增长点?华为徐直军提出聚焦四大方向  国家统计局:1至5月全国固定资产投资增长3.7%

国家统计局:1至5月全国固定资产投资增长3.7% 沪指盘中逼近3500点,再创年内新高

沪指盘中逼近3500点,再创年内新高